[사진=웅진에너지 제공]

웅진그룹의 신성장동력으로 꼽히던 웅진에너지는 재무안정성이 악화돼 구조조정을 통한 재무구조 개선이 시급한 실정이다. 그러나 전문가들은 태양광산업 전망과 웅진에너지 재무상태 등을 고려했을 때 전략적투자자(SI)가 들어오지 않는 한 경영정상화는 쉽지 않을 것으로 내다보고 있다.

◆청산가치 1000억 남짓···회사채 투자자 회수 불가

웅진에너지는 지난 5월 24일 기업회생절차(법정관리) 개시를 신청했다. 같은 달 28일 법원은 웅진에너지에 포괄적 금지명령과 재산 보전처분을 내렸다. 따라서 채권자들은 담보권을 실행하거나 임의로 부실채권을 매각할 수 없게 됐다.

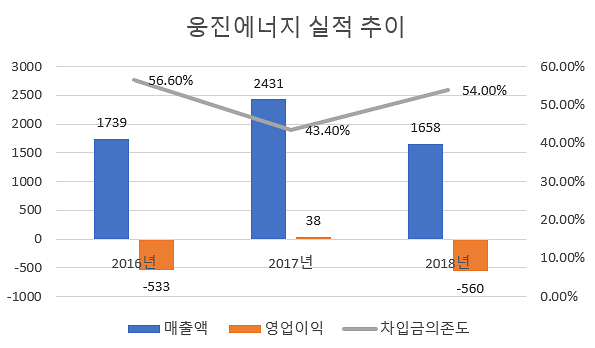

웅진에너지는 지난 2013년부터 2016년까지 해마다 300억원에서 800억원가량의 당기순손실을 기록했다. 지난 2017년 잠시 흑자전환에 성공했지만 지난해 다시 560억원 영업손실, 1000억원 당기순손실을 기록했다. 부채비율도 지난해 474%로 전년 대비 두 배가량 치솟았다.

웅진에너지는 지난해 감사업무를 맡은 회계법인으로부터 ‘의견거절’을 받았다.

웅진에너지의 재무구조는 지난 3월 신한은행으로부터 조달한 차입금 155억원에 따른 이자를 지급하지 못할 정도로 악화됐다. 모기업인 웅진은 코웨이 재인수로 지원할 여력이 되지 않았다.

감사 의견거절은 기한이익상실(EOD) 사유가 발생하는 트리거로 작용했다. 웅진에너지는 EOD를 선엄함과 동시에 웅진에너지는 자사의 지분가치(Equity Value)를 전액 감자하며 보유주식 가치도 0으로 처리했다.

전액 감자 결정으로 기존 주주들의 의결권이 없어졌다. 이는 웅진 계열사에 미칠 직간접적 영향을 최소화하기 위한 방안으로 풀이된다. 따라서 웅진에너지의 회생절차는 법원과 채권자 의사결정에 달리게 됐다.

웅진에너지는 네 차례에 거쳐 발행한 1135억원의 무보증 회사채 원리금 상환도 어려울 것으로 보인다. 법정관리로 가면 담보채권자가 기계장치나 건물·공장 등에 우선권을 갖고 있어 대부분 청산하고 남은 게 있어야 무보증 회사채 투자자가 가져가게 된다. 그러나 웅진에너지 청산가치는 1000억원 남짓으로 회사채 투자자들에게 돌아갈 몫이 없는 상황이다.

웅진에너지는 자체적 존속형 회생계획안을 마련해 재기를 도모하고 있다. 채무액을 일부 감면받고 나머지 채무는 미래 영업현금흐름을 계산해 10년간 분할 상환한다는 내용이다.

[사진=금융감독원 전자공시시스템]

◆SI 확보 못하면 기업회생 가능성 없어

웅진에너지는 태양광 밸류체인에서 중간재에 해당하는 잉곳과 웨이퍼를 국내에서 유일하게 생산하는 회사다.

그러나 지난해 초 미국 트럼프 행정부가 모듈·셀 등 수입 태양광 제품에 대해 세이프가드를 발동하면서 웅진에너지는 매출 감소를 직면할 수밖에 없었다.

결정타는 중국이었다. 트럼프 정부 조치에 반대급부 격으로 중국이 태양광업체들에 대해 보조금을 삭감하고 신규 사업 허가를 중단하기로 결정하면서 태양광 관련 모든 제품의 가격 폭락이 다시 한 번 이뤄졌다.

이와 함께 웅진에너지도 대규모 손실을 보기 시작했다. 최근 웨이퍼 가격은 최저가를 갱신하고 있다. 지난 2013년 1.22달러 수준인 웨이퍼 가격은 지난 2017년 웨이퍼 1장당 가격이 77%까지 떨어졌다. 현재는 40센트 수준으로 2017년의 절반 수준으로 무너진 상태다.

더불어 중국 정부의 막대한 지원금을 바탕으로 중국 태양광업체들은 물량공세를 퍼부우며 시장점유율을 90%까지 확대했다. 이에 급속도로 악화된 태양광 사업환경은 웅진에너지 쇠퇴의 근본적인 원인으로 꼽힌다.

구조조정업계 관계자는 “태양광산업은 가격 유동성이 워낙 크기 때문에 투자의 가치가 떨어진다”며 “산업전망이나 웅진에너지의 재무상태를 고려했을 때는 현 상황에서는 답이 없는 상태”라고 지적했다.

이어 “회생도 경기가 좋아야 가능한데 국내 경제가 하강기로 접어들면서 회생기업에 대한 관심도가 떨어지고 있다”며 “재무안전성이 저하된 웅진에너지에 수익만을 목적으로 하는 재무적투자자(FI)보다 전략적투자자(SI) 확보가 기업 회생을 좌우할 가능성이 크다”고 덧붙였다.

![[그린에너지엑스포]대구에서 펼쳐진 태양광 한중전···국제그린에너지 엑스포 2일차에도 후끈](http://image.ajunews.com/content/image/2024/04/25/20240425160936259635_388_136.jpg)

![[기술주 시황] 52주 최고가 근접 기술주 5](https://s3.ap-northeast-2.amazonaws.com/image.10bagger.co.kr/upload/ajunews/thumb/01.jpg)

![[종목 분석] 거래량 급증 기술주 유비벨록스 주요기술부문](https://s3.ap-northeast-2.amazonaws.com/image.10bagger.co.kr/upload/ajunews/thumb/02.jpg)

댓글 더보기