서울시 압구정동 무신사 사옥.[사진=데일리동방DB]

무신사는 최근 유니콘(기업가치 1조원 이상 비상장사) 기업 반열에 올랐다. 쿠팡, 우아한형제들(배달의민족), 비바리퍼블리카(토스), 야놀자, 크래프톤 등에 이어 국내 10번째 유니콘 기업이다.

무신사는 세계 최대 벤처캐피털(VC)인 세쿼이아캐피털에서 2000억원 투자를 유치하면서 20억달러(약 2조원3000억원) 이상의 기업가치를 인정받았다.

◆ 2020년 1조1000억 GMV 공언

무신사는 기업가치평가에서 성장성을 높게 평가받은 것으로 보인다. 특히 거래에서 사용되는 총거래액(GMV)은 가까운 시일 내 미래에 달성 가능한 목표치를 설정해 사용하게 된다. 무신사는 2020년 1조1000억원의 GMV를 달성하겠다고 공언했고 이 수치가 평가에 활용된 것으로 보인다.

지난해 무신사의 GMV은 약 4500억원으로 이커머스업계와 투자은행(IB)업계는 올해 무신사의 잠정 GMV가 1조원에 못 미칠 것으로 내다봤다. 세쿼이아캐피탈은 무신사의 GMV를 1조1000억원이라고 가정했을 때 2배가량의 멀티플을 제시했다. 이는 국내 이커머스업체 중 가장 높은 수준으로 매우 이례적으로 성장성에 큰 무게를 두지 않고서는 어렵다는 해석이다.

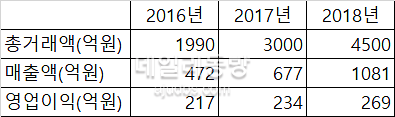

무신사 2016~2018년 총거래액, 매출액, 영업이익 추이.[사진=딥서치 제공]

IB업계 관계자는 "10조원(EV)의 기업가치평가를 받은 쿠팡이 세계 최대 벤처투자펀드인 소프트뱅크로부터 1.4배 멀티플을 기록한 것을 제외하고 통상 1배 이상의 멀티플로 평가된 것은 흔치 않다"고 말했다.

◆ 폭발적 성장 한풀 꺾였다

무신사는 해마다 거래액 성장률이 50%에 이를 정도로 큰 폭의 성장을 보이고 있다. 2016년 1990억원, 2017년 3000억원, 2018년 4500억원을 기록했다. 같은 기간 매출액은 각각 472억원, 677억원, 1081억원이다.

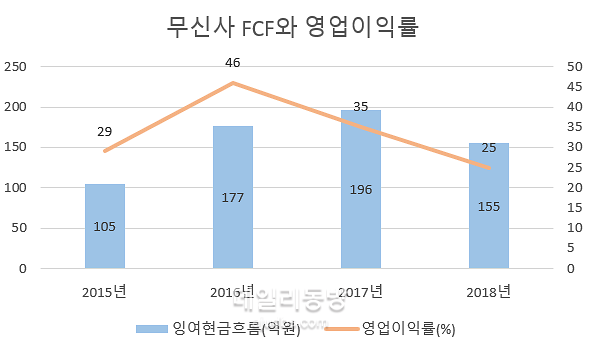

외형은 폭발적 성장으로 보인다. 그러나 무신사의 현금창출력 등은 지난해 한풀 꺾였다. 무신사의 잉여현금흐름은 2015년 105억원, 2016년 177억원, 2017년 196억원, 2018년 155억원을 기록했다. 같은 기간 영업이익률은 각각 29%, 46%, 35%, 25%다. 잉여현금흐름은 2018년, 영업이익은 2017년부터 감소하는 양상을 보이고 있다.

무신사 2015~2018년 잉여현금흐름과 영업이익률.[사진=딥서치 제공]

알리바바와 우버 등 다수의 유니콘기업을 발굴한 손정의 소프트뱅크 회장은 최근 기업 투자 기준으로 잉여현금흐름(FCF)을 강조했다. 회계 손익인 당기순이익에 집중하는 것이 아니라 실질적으로 해당 기업이 현금을 창출할 수 있는 능력이 어느 정도인지가 중요하다는 의미다.

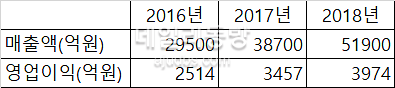

특히 5조원이 넘는 매출규모와 3000억원이 넘는 영업이익을 내는 신세계와 비슷한 수준의 무신사 기업가치평가는 거품이라는 말까지 나오고 있다.

IB업계 관계자는 "단순히 최근 몇 년 간의 성장률을 근거로 평가하기에는 미래 불확실성이 크다"며 "올해 50%의 성장률을 기록했어도 매년 50%의 성장을 보장할 수 없다"고 말했다.

신세계 2016~2018년 매출과 영업이익.[사진=딥서치 제공]

◆ 치열한 경쟁 속 차별화 된 경쟁력 과제

무신사는 차별화 된 경쟁력이 없다는 지적도 나오고 있다.

네이버가 검색서비스 지배력을 바탕으로 이커머스시장에도 진출해 영향력을 키우고 있다. 네이버(10조원)는 이미 거래액에서 쿠팡(8조원)이나 이베이(9조원), 11번가(9조원) 등 이커머스 공룡들을 넘어섰다는 분석까지 나오고 있다.

네이버는 상품검색·가격비교 서비스인 ‘네이버쇼핑’, 간편결제 시스템 ‘네이버페이’, 초기 구축비용 없이 입점·판매수수료 없이 쇼핑몰을 만들어주는 ‘원스톱 서비스’ 등을 활용해 조용히 그리고 무섭게 업계에서 덩치를 키우고 있다.

카카오도 커머스시장에서 장악력을 키워가고 있다. 카카오는 핵심계열사로 카카오커머스를 키우고 있다. 광고주 사이트로 연결하거나 카카오커머스로 연결가능한 ‘톡보드’ 론칭으로 빠르게 성장하고 있다. 여기에 카카오페이까지 활용할 수 있어 사용의 편리성을 높였다.

이처럼 이커머스 공룡들의 경쟁이 치열하다. 그 안에서 무신사의 성장스토리 속 나오는 차별화는 공룡들을 제치기에 역부족이다. 유입자를 끌어들일 플랫폼도, 간편결제 시스템도, 거대 자본도 없다. 현재 무신사 회원 중 10~20대 고객 비율은 80%으로 고객 풀 또한 제한적이라 시장에서 덩치를 키우기 어려워 보인다.

무신사의 이번 투자유치는 후기투자로 접어드는 시리즈C로 간주할 수 있다. 스타트업 기업 중 시리즈C를 유치하는 곳은 드물기에 무신사의 이번 투자유치는 그 가치를 인정받을 수 있다.

그러나 많은 스타트업이 폭발적 성장을 보이는 기간도 반짝이라는 점은 무신사가 새겨봐야할 부분이다.

IB업계 관계자는 "올 초만 하더라도 470억달러(약 57조) 평가가치를 받던 공유오피스 기업 위워크 기업가치는 불과 몇 개월 만에 100억달러로(약 12조)로 쪼그라들었다"며 "일각에서는 위워크 가치는 ‘제로’라는 혹평도 나온다"고 말했다.

![[시승기] 기아 K5 2.0, 샌드위치 신세 된 중형 세단에서 찾아낸 존재감](http://image.ajunews.com/content/image/2024/04/15/20240415111649161182_388_136.jpg)

![[포커스] 에프지아이, 세월호 10주기 생명안전교육 온라인플랫폼개발](http://image.ajunews.com/content/image/2024/04/14/20240414031107393833_388_136.jpg)

![[종목 분석] 거래량 급증 기술주 한컴라이프케어 주요기술부문](https://s3.ap-northeast-2.amazonaws.com/image.10bagger.co.kr/upload/ajunews/thumb/02.jpg)

![[기술주 시황] 52주 최고가 근접 기술주 5](https://s3.ap-northeast-2.amazonaws.com/image.10bagger.co.kr/upload/ajunews/thumb/01.jpg)

댓글 더보기