[LG화학 CI]

앞서 LG화학은 지난 3일 발표한 경영실적에서 지난해 연간 매출액 28조6250억원을 기록해 전년대비 1.6% 증가했지만, 같은기간 영업이익은 8956억원에 그쳐 60.1% 감소했다고 밝혔다. 자동차전지 수주가 늘어나면서 매출은 성장했지만 △석유화학 주요제품 마진 약세 △전지부문의 수율 개선 지연 △비경상적 비용 등으로 이익창출규모는 크게 줄었던 것이다.

LG화학의 연간 영업이익이 1조원 밑으로 떨어진 것은 지난 2007년(7636억원) 이후 12년 만이었다.

특히 분기 실적을 떼어놓고 보면 LG화학은 지난해 4분기 영업손실 275억을 기록하며 적자전환 했다. 에너지저장장치(ESS) 화재에 따른 충당금 등 비경상비용 3032억원이 반영되면서다. LG화학이 분기 영업적자를 기록한 것은 지난 2001년 LG생활건강과 LG생명과학을 분사시킨 이후 처음이다.

한기평은 "올해 LG화학의 수익성 회복은 제한적일 것으로 전망된다"면서 "전지부문은 자동차전지 생산능력 확대 등에 힘입어 외형 성장이 이어지고 수익성이 일정 수준 회복되면서 이익기여도가 확대되겠지만, 석유화학부문의 경우 중국 수요 성장둔화, 주요 제품의 신·증설 확대에 따른 공급과잉 심화로 마진 약세가 지속될 것으로 예상되기 때문"이라고 분석했다.

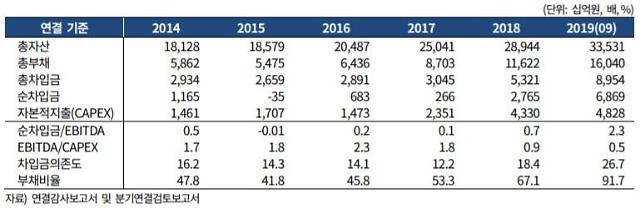

LG화학의 주요 재무지표도 저하되는 상태다. 주력 캐시카우 사업인 석유화학부문에서 영업현금창출이 감소한 데다가 석유화학·전지부문 투자확대로 차입금 증가세가 이어지고 있어서다. LG화학의 총차입금은 2017년 말 3조원에서 지난해 9월 9조원 규모로 2년 사이 급격히 불어났다.

이에 따라 신용등급 하향 검토요인까지 충족한 상태다. LG화학의 상각전이익(EBITDA) 대비 순차입금 지표는 2017년 0.1배에서 지난해 3분기 누적 기준으로 2.3배까지 상승했다. EBITDA마진은 같은기간 16.9%에서 10.7%로 하락했다. 한기평은 신용등급 하향 검토요인으로 'EBITDA마진 11% 이하, 순차입금/EBITDA 1.5배 초과 지속'을 제시했다.

한기평은 "LG화학은 전년도에 이어 올해에도 대규모 설비투자를 계획하고 있어 순차입금이 증가할 것으로 예상되기 때문에 재무안정성 회복에는 중기적인 접근이 필요할 것"이라면서 "수익성 회복과 더불어 진행 중인 사업구조조정 등을 통한 재무부담 제어 수준을 순차입금/EBITDA 지표를 중심으로 모니터링 할 것"이라고 밝혔다.

[LG화학 주요 재무지표 추이]

![[기술주 시황] 52주 최고가 근접 기술주 5](https://s3.ap-northeast-2.amazonaws.com/image.10bagger.co.kr/upload/ajunews/thumb/01.jpg)

![[종목 분석] 거래량 급증 기술주 유비벨록스 주요기술부문](https://s3.ap-northeast-2.amazonaws.com/image.10bagger.co.kr/upload/ajunews/thumb/02.jpg)

댓글 더보기