10일 금융투자업계에 따르면 그간 현대차그룹 지배구조개편 걸림돌이었던 미국 행동주의펀드 엘리엇 매니지먼트가 그룹 주요 계열사 지분을 팔고 떠났다. 사실상 경영 개입이 어렵다는 판단이 깔려있는 것으로 해석된다. 그 배경으로는 현대차그룹이 지배구조 투명성을 확보하기 위한 노력이 지속되고 있다는 점이 지목된다.

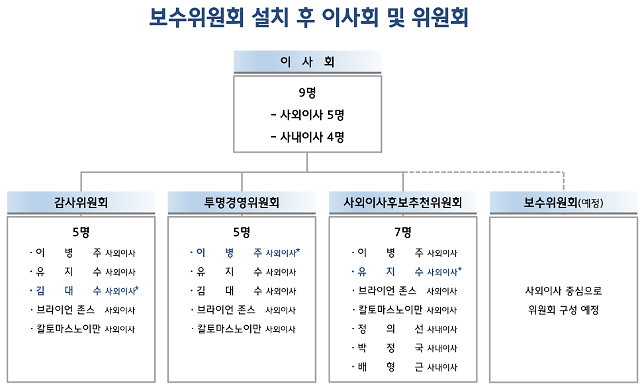

현대모비스는 그룹 핵심 계열사로 지배구조개편 중심에 서 있다. 지난해 3분기 말 기준 이사회는 사내이사 4명(정몽구, 정의선, 박정국, 배형근)과 사외이사 5명(이병주, 유지수, 김대수, Brian D. jones, Karl Thomas Neumann)으로 구성돼 있으며 이사회 의장은 박정국 대표이사가 맡고 있다.

주) *는 각 위원회 의장임. [출처=현대모비스]

단순 자사주 매입에 끝내지 않고 소각(25만2000주, 529억7750만원)한다는 점은 진정한 주주친화정책이라 할 수 있다. 지배구조개편을 위한 인적분할 과정에서 일명 ‘자사주 마법’을 활용할 여지를 일부 차단한 셈이다. 배당확대 기조도 이어갈 전망이다.

한국기업지배구조원에 따르면 지난 2019년 현대모비스 ESG등급은 ‘A’다. E(환경)과 S(사회)는 각각 ‘A’, ‘A+’를 기록한 반면 G(지배구조)는 ‘B+’다. 상대적으로 G부문이 낮은 평가를 받았지만 지난 2017년 ‘C’에서 2018년 ‘B’로 올라서는 등 점차 개선되고 있다. 집중투표제, 서면투표제, 전자투표제 도입, 이사회 내 일부 부족한 부분을 개선한다면 올해 ‘A’까지 노릴 수 있는 상황이다.

[사진=현대모비스 제공]

시장 전문가들은 현대차그룹 지배구조개편에 대한 다양한 시나리오를 제시하고 있다. 우선 지난 2018년 실패로 돌아간 현대모비스 인적분할 ‘재추진’이다. 당시 현대모비스 분할구조와 분할된 현대모비스(모듈, AS부문)와 현대글로비스 합병 비율 등이 문제가 됐다. 합병 비율을 조정하는 방안이 있지만 과거 잘못을 인정하는 꼴이 될 수 있다.

인적분할이 불가피하다면 현대모비스를 투자부문과 사업부문으로 나누고 기아차가 보유한 현대모비스 지분을 정의선 현대차그룹 수석부회장이 보유한 현대글로비스 지분과 교환하는 방안도 있다. 이 때 기아차는 현대모비스 사업부문만 보유하게 된다. 수익성이 높은 만큼 시장 재평가를 받을 수 있어 주주 반발도 최소화 할 수 있다. 다만 시장 가격변동에 따라 거래 후 총수일가 지분율을 가늠하기 어렵다는 불확실성이 존재한다.

현대모비스 지배구조개편을 위한 두 가지 방안은 주주총회결의(인적분할)를 거쳐야 하는 만큼 부담이 따른다. 가능성은 낮지만 단순 이사회 결의를 통해 총수일가가 보유한 현대글로비스, 현대제철 지분을 기아차가 보유한 현대모비스 지분과 맞바꾸는 방법도 있다. 지배력이 낮아질 수 있다는 것은 단점으로 꼽힌다.

기업 최고 의사결정기구인 이사회가 점차 개선되고 있다는 점은 주주총회 결의까지 긍정적 영향을 미칠 수 있다. 특히 미국 자율주행 기술 회사 앱티브와 합작법인(JV) 설립 등 미래 자동차시장을 주도하겠다는 의지도 주주들로부터 환심을 살 수 있는 요인이다. 따라서 마지막 시나리오보다는 현대모비스 인적분할 가능성이 높은 상황이다.

◆비계열사 비중 확대, 인적분할 가능성↑

현대모비스가 가진 가장 큰 단점은 현대차, 기아차 등 캡티브(계열사) 물량 비중이 높다는 것이었다. 또 핵심 사업인 AS사업부 영업이익 비중이 80% 이상(대부분 국내)을 차지하면서 지배구조개편은 수포로 돌아갔다. 단순히 생각하면 논캡티브 물량 비중이 높이질수록 첫번째 시나리오가 가장 유력해진다.

한 증권사 연구원은 “현대모비스 사업부문과 현대글로비스 합병비율을 조정하지 않으려면 상대적으로 존속부문 가치를 높이는 것이 핵심”이라며 “2018년 분할계획을 보면 해외 매출은 존속부문이 대부분 가져가는 구조”라고 말했다. 그는 “계열 의존도를 낮추고 독립성을 키우기 위한 노력이 지속되는 만큼 해외 사업에 더욱 공을 들일 것”이라고 내다봤다.

현대모비스 논캡티브 수주 규모는 지난 2017년 12억1500만달러에서 2019년 17억5500만달러로 늘었다. 지난해 사드(THAAD, 고고도미사일방어체계) 여파로 목표치는 달성하지 못했지만 증가세를 보였다는 점은 긍정적이다. 2018년 지배구조개편에서 현대글로비스와 합병하는 사업부문은 국내 비중이 크다. 해외 비중이 늘어나면 합병비율을 변경하지 않아도 주주반발은 낮아지게 된다.

그러나 최근 신종 코로나 바이러스가 확산되면서 경기 둔화 우려가 높아지고 있다. 현대차그룹 주요 계열사도 공장 가동을 멈추면서 피해가 예상된다. 다시 재개에 들어가기로 했지만 현 사태가 장기화된다면 지배구조개편은 예상보다 느려질 수 있다는 관측도 나온다.

![[단독] 삼성전자, 일체형 세탁건조기 보급형에 4.3인치 패널 탑재](http://image.ajunews.com/content/image/2024/04/17/20240417102350309484_388_136.jpg)

![[기술 테마] 가상화폐(비트코인 등) 관련 기술주 3](https://s3.ap-northeast-2.amazonaws.com/image.10bagger.co.kr/upload/ajunews/thumb/05.jpg)

댓글 더보기