[사진=아주경제DB]

나이스신용평가는 한화솔루션의 장기신용등급을 AA-로 유지하는 대신 등급전망을 기존 '안정적'(Stable)에서 '부정적'(Negative)으로 변경했다. 한화솔루션의 실적 개선 폭이 제한적일 것으로 예상되는 데다가 현금창출능력 대비 높은 수준의 차입부담이 지속될 것으로 전망되기 때문이다.

한화솔루션은 지난해 말 연결기준 차입금 규모가 6조6000억원에 달해 2017년 말 4조4000억원 대비 큰 폭으로 확대됐다. 한화솔루션이 출범하는 과정에서 한화큐셀코리아 차입금 1조2000억원을 떠안게 된 영향이 컸다. 현금창출능력 대비 차입부담(총차입금/EBITDA)은 같은기간 3.7배에서 7.0배로 치솟았다.

나신평 측은 "최근 유가급락 및 신종 코로나바이러스 감염증(코로나19) 확산 등 산업환경 내 불확실성이 확대되고 있어 중단기적으로 회사 실적에 부정적인 영향을 미칠 것으로 보인다"며 "현금창출능력의 제한적인 개선과 핵심사업 부문에 대한 투자부담 등을 감안할 때 회사의 현금창출력 대비 높은 차입부담은 중단기적으로 지속될 전망"이라고 분석했다.

한화솔루션의 주요 재무지표 추이.[자료=나이스신용평가]

한국기업평가도 지난달 발표한 보고서에서 "미·중 무역분쟁의 불확실성이 여전히 남아있는 상태에서 코로나19 확산으로 석유화학 수요불확실성이 더욱 확대되고 있다"며 "화학업체의 급격한 실적저하를 배제할 수 없어 업계 전반 신용 위험에 대한 모니터링을 강화할 것"이라고 밝힌 바 있다.

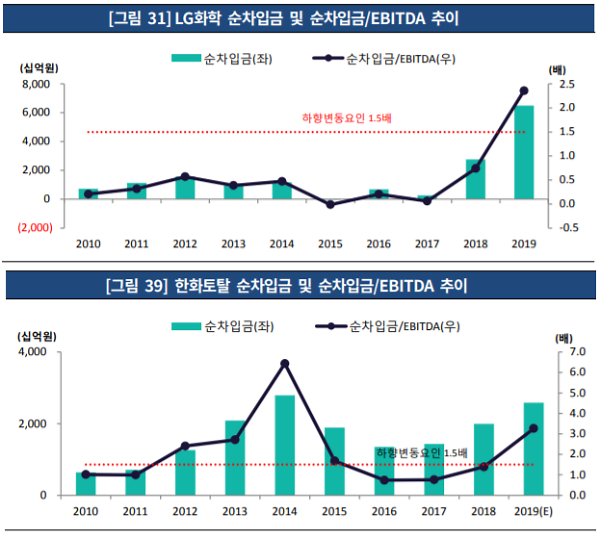

특히 투자 및 배당 등에서 확장적 재무정책을 유지하는 업체들에게서 신용도 하방 압력이 가중되고 있다. 전기차 배터리 등 전지부문에 대한 공격적인 투자를 진행 중인 LG화학은 상각전영업이익(EBITDA) 대비 순차입금 규모가 2017년 0.1배에서 지난해 2.4배로 상승했다. 한화토탈은 증설투자 및 고배당으로 같은 기간 0.8배에서 3.3배로 뛰었다. 이 지표에서 두 회사의 하향변동요인인 1.5배를 훌쩍 웃도는 수준이다.

[자료=한국기업평가]

![[그린에너지엑스포]빈 땅이 태양광 발전소로···일석이조 유휴부지 활용법](http://image.ajunews.com/content/image/2024/04/25/20240425174257481310_388_136.jpg)

![[그린에너지엑스포]대구에서 펼쳐진 태양광 한중전···국제그린에너지 엑스포 2일차에도 후끈](http://image.ajunews.com/content/image/2024/04/25/20240425160936259635_388_136.jpg)

![[기술 섹터] IT 부품 기술주 5](https://s3.ap-northeast-2.amazonaws.com/image.10bagger.co.kr/upload/ajunews/thumb/04.jpg)

![[특징주 분석] 오늘의 기술주 나무가 특허현황](https://s3.ap-northeast-2.amazonaws.com/image.10bagger.co.kr/upload/ajunews/thumb/03.jpg)

댓글 더보기