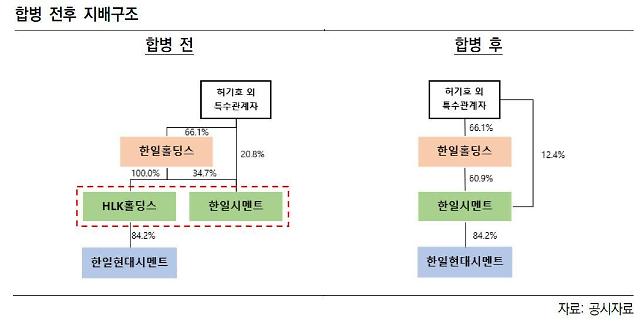

한일시멘트그룹 합병 전후 지배구조도[사진=한국신용평가 제공]

21일 업계에 따르면 한일시멘트는 HLK홀딩스를 흡수합병한다고 지난 14일 공시했다. 합병이 완료되면 '한일홀딩스-한일시멘트-한일현대시멘트'의 지배구조 수직계열화가 완성될 예정이다. 최대주주인 한일홀딩스와 특수관계인은 73.32%의 지분을 보유하게 되며 한일시멘트는 기존 HLK홀딩스가 보유했던 현대시멘트 지분 84.24%를 가져간다.

한일시멘트는 오는 6월 25일 주주총회 이후 7월 말까지 채권자 이의 제출 기간을 거쳐 8월 1일 합병 절차를 마무리할 예정이다. 합병 비율은 한일시멘트 대 HLK홀딩스의 보통주식 1대 0.5024632로 한일시멘트가 존속회사가 되고 HLK홀딩스가 소멸되는 형식이다. 한일홀딩스는 이번 합병 목적으로 그룹의 지배구조 불확실성을 해소하고, 시멘트 사업 부문에 기업 역량을 집중해 설비통합, 중복자원 제거, 자재 공동구매 등의 비용절감이라고 밝혔다.

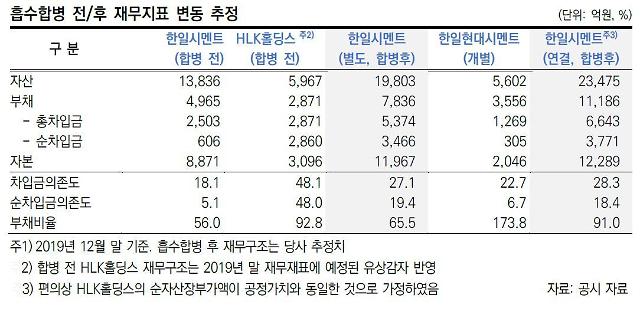

다만 이번 합병이 한일시멘트 재무구조에는 부담으로 다가올 전망이다. HLK홀딩스의 자산과 부채 일체를 넘겨받을 뿐 아니라 한일현대시멘트를 종속회사로 두면 연결기준으로 새로운 재무제표가 작성될 예정이기 때문이다.

먼저 HLK홀딩스의 부채 대부분이 현대시멘트 인수를 위해 조달한 차입금으로 구성돼 있어 합병 법인의 원리금 상환 부담이 현재 한일시멘트보다 가중될 전망이다. HLK홀딩스는 현대시멘트 인수를 위해 한일홀딩스로부터 2670억원을 차입했다.

이에 흡수합병 이후 한일시멘트의 별도 기준 순차입금의존도는 지난해 말 기준 5.1%(606억)에서 19.4%(3466억)까지 증가할 것으로 보인다. 부채비율 또한 56.0%(4965억)에서 65.5%(7836억)로 늘어나게 된다. 부채비율이 100% 미만을 유지하겠지만 합병에 따른 당장의 재무구조 악화는 불가피할 전망이다.

더불어 현대시멘트의 높은 부채비율 탓에 연결기준 재무지표도 현 수준보다 악화될 전망이다. 지난해 말 기준 현대시멘트의 부채비율은 173.8%(3556억원)로 다소 높은 수준이다. 이에 연결기준 한일시멘트의 지난해 말 기준 부채비율은 약 91%, 차입금의존도는 28% 수준으로 악화될 것으로 추정된다.

한일시멘트그룹 지배구조 개편 전 후 재무지표 변동 추정치[표=한국신용평가 제공]

이명은 한국신용평가 연구원은 “현대시멘트의 연간 현금창출력과 부채 구성을 고려할 때 합병 이후 연결 기준 수익창출력 대비 실질적인 재무부담은 높지 않은 수준일 것”이라며 “향후 양호한 영업현금흐름을 바탕으로 차입금 감축이 가능할 것”이라고 전망했다.

그 이유로는 △한일시멘트와 현대시멘트의 합산 감가상각 전 영업이익(EBITDA) 규모가 2018년~2019년 기준 1700억원에 이르는 점 △피합병법인 차입금의 96.1%는 지주사로부터 대여한 점 △기존 금융보증 사업비 정산완료 시 출자 전환되는 출자전환부채가 한일 현대시멘트 전체 부채의 29.0%를 차지하는 점 △한일 현대시멘트의 순차입금 규모가 지난해 말 기준 305억원에 불과한 점을 제시했다.

현대시멘트 인수에 따른 신용도 변동은 없을 것으로 보인다. 한신평은 “2018년 7월 인적분할을 통해 세워진 신설 법인으로 이전 채권에 대한 지주사와 상법상 상호연대보증 의무가 있어 이미 신용도에 함께 반영돼 있다”며 “이번 흡수합병으로 인한 차입금 증가가 한일시멘트의 신용도에 미치는 영향은 제한적”이라고 평가했다.

최민수 나이스신용평가 연구원도 “올 1분기 재무제표를 바탕으로 추정한 합병법인 연결실체의 순차입금 의존도는 17.3%, 순차입금/EBITDA는 2.2배 수준이며 해당 차입금 관련 재무지표는 현재의 신용등급 수준에 부합한다”고 판단했다.

다만 나신평과 한신평 양사 모두 주요 모니터링 요소로 ‘합병이후 그룹 내 시멘트 부문 시너지 창출과 이를 바탕으로 한 수익성 유지 또는 개선 여부’를 꼽았다. 재무지표 악화가 불가피하겠지만 부담이 큰 수준은 아니므로, 합병 후 수익성 개선이 중요하다는 것으로 해석된다.

한일시멘트는 시멘트와 레미콘, 레미탈 매출 비중이 비슷하지만, 한일현대시멘트는 시멘트로만 매출이 구성돼 있다. 이에 시장에서는 이번 합병으로 시멘트 부문에서의 시너지 효과를 낼 수 있을 것으로 기대했다.

박세라 신영증권 연구원은 “한일시멘트와 현대시멘트와 연결 합산으로 시멘트 매출 비중이 높아지면서 수익성이 개선될 것으로 기대된다”며 “올해 준공물량이 지난해 대비 줄어들면서 레미콘과 레미탈 두 사업부는 부진이 이어질 것으로 보이나, 시멘트 부문은 유연탄 가격 하락에 따른 원가 개선과 함께 하반기부터 출하량 낙폭이 줄어들면서 외형 반등도 가능할 것으로 보여 긍정적”이라고 평가했다.

![[2024 유통산업포럼] C-커머스 영토 확장, 역발상 必…소비자 보호 최우선 과제(종합)](http://image.ajunews.com/content/image/2024/04/24/20240424095119421104_388_136.jpg)

![[2024 유통산업포럼] 초저가 공세 중국 C-커머스…대응전략 및 정책지원 필요](http://image.ajunews.com/content/image/2024/04/24/20240424105148768142_388_136.jpg)

![[2024 유통산업포럼] 전병서 소장 중국 시장·플랫폼 이용해야…역발상 必](http://image.ajunews.com/content/image/2024/04/23/20240423154409258592_388_136.jpg)

![[2024 유통산업포럼] C-커머스 사용 소비자 피해 막심…법적 근거 마련해야](http://image.ajunews.com/content/image/2024/04/23/20240423174048951462_388_136.jpg)

![[2024 유통산업포럼] 이동일 세종대 교수 소비자들이 더 편익을 느낄 수 있는 e- 커머셜 생태계 구축해야](http://image.ajunews.com/content/image/2024/04/23/20240423163654116986_388_136.jpg)

![[2024 유통산업포럼] 진창범 이사장 백화점ㆍ대형마트, 디지털 트렌스포메이션부터](http://image.ajunews.com/content/image/2024/04/23/20240423173922177994_388_136.jpg)

![[2024 유통산업포럼] 송석준 의원 C-커머스에 잘 대응해야 기업들 경쟁력 높아져](http://image.ajunews.com/content/image/2024/04/23/20240423145149654285_388_136.jpg)

![[2024 유통산업포럼] 김순선 한국여성발명협회장 공정한 경쟁 위한 대책 필요](http://image.ajunews.com/content/image/2024/04/23/20240423151312790827_388_136.jpg)

![[기술 테마] 온디바이스 AI 관련 기술주 3](https://s3.ap-northeast-2.amazonaws.com/image.10bagger.co.kr/upload/ajunews/thumb/05.jpg)

댓글 더보기