[사진=현대HCN]

딜라이브와 CMB는 SK텔레콤 입장에서 큰 변수가 아니라는 분석이 나온다. 그러나 딜라이브가 프라이빗 딜로 진행되고 있는 만큼 빠른 속도로 매각되면 현대HCN에 대한 집중도가 높아질 수밖에 없다. KT와 LG유플러스 견제 속 SKT가 어떤 전략을 펼칠지 주목된다.

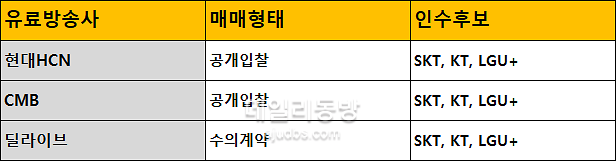

15일 투자은행(IB)업계에 따르면 현대HCN, CMB, 딜라이브 등 유료방송 상위 사업자가 모두 매물로 나왔다. 현대HCN과 CMB 공개매각을 선언한 반면 딜라이브는 프라이빗 딜을 고수하고 있다. 다만 딜라이브 인수전에 통신3사(SKT, KT, LGU+)가 모두 참여하면서 사실상 모두 전면전에 돌입한 상태다.

유료방송사 매물 현황. [사진=각 사]

인수자 입장에서 현대HCN은 시장점유율 확대 보다도 안정적 현금흐름과 우수한 재무구조가 그 매력을 더욱 높였다. 물적분할을 통해 현대퓨처넷이 현대HCN 지분 100%를 보유하는 구조로 바뀌고 이 과정에서 현금성자산 대부분은 현대퓨처넷으로 넘어가면서 인수부담도 덜게 됐다. 물적분할을 하지 않으면 인수자 입장에선 현금성자산을 활용할 수 있다는 장점이 있지만 현대HCN은 자본적지출(CAPEX) 규모가 크지 않아 그 효율성이 낮다.

이후 SK바이오랜드 최대주주인 SKC는 SK바이오랜드 보유지분 전량(27.9%) 매각을 놓고 현대HCN(현대퓨처넷이 인수)과 논의 중이라고 밝혔다. 이를 두고 SK그룹과 현대백화점그룹 간 ‘빅딜’이 성사되는 것이 아니냐는 관측도 나왔다. 물적분할도 이러한 맥락으로 해석됐다. 과거 SK그룹은 한 차례 현대HCN 인수를 위해 현대백화점그룹과 접촉한 사례가 있기 때문이다.

원매자 측면에서 가장 주목받는 곳은 KT다. 유료방송 합산규제 불확실성으로 딜라이브 인수 최종계약을 맺지 못했음에도 다시 이 시장에 적극적으로 뛰어들고 있는 탓이다. CMB까지 고려하면 통신3사간 눈치싸움과 경쟁은 더욱 치열할 전망이다. KT가 사실상 유료방송시장 재편에 불을 지피기 시작해 활활 타게까지 만드는 모습이다.

중요한 것은 ‘가격’과 ‘자금’이다. 유료방송사업자가 모두 매물로 나왔지만 원매자도 동시에 늘면서 매각가가 낮아질지는 의문이다. 결국 원매자 자금조달 능력에 주목할 수밖에 없다. 국내 통신사들은 대부분 우수한 신용등급을 보유하고 있어 시장 조달에는 무리가 없다. IB들도 인수금융을 제공하기 위해 앞다툴 정도다.

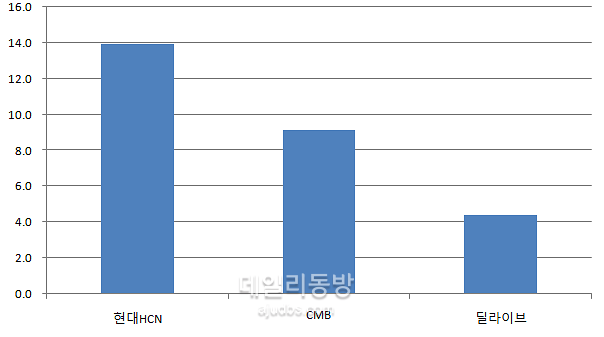

2019년 유료방송사별 영업이익률(단위: %, CMB는 별도 기준) [사진=금융감독원 전자공시]

한 증권사 연구원은 “매물로 나온 유료방송3사는 각각 장단점이 존재하지만 SKT 입장에서 가장 매력적인 매물은 현대HCN”이라며 “그룹 지배구조 개편 일환인 SKB 상장 등 일정을 감안할 때 최적의 선택”이라고 평가했다. 그는 “이는 단기적 관점일 뿐 장기적으로 본다면 여타 매물도 고려할 대상”이라면서도 “코로나바이러스 감염증-19 사태를 고려하면 현금흐름을 중시할 수밖에 없는 만큼 현대HCN 인수전에 관심이 높아질 것”이라고 말했다.

실적과 그 추이로 본다면 격전지는 현대HCN, CMB, 딜라이브 순이다. 시장에서는 현대HCN을 두고 SKT가 KT와 LGU+ 공세를 막아내는 구도 전개를 그리고 있다.

만약 SKT가 현대HCN을 품에 안는다면 SK그룹과 현대백화점그룹 간 의도치 않은 ‘빅딜’이 성사된다. SK바이오랜드는 사실상 현대HCN(물적분할을 통해 존속되는 현대퓨처넷)을 우선협상대상자로 선정하고 매각작업을 진행 중이다.

변수는 딜라이브가 될 수 있다. 프라이빗 딜을 추진하고 있는 만큼 예비·본입찰 절차가 필요하지 않아 순식간에 거래가 성사될 수 있기 때문이다. 이때 인수 주체를 제외한 통신사는 다시 계산기를 두드려야 한다.

IB업계 관계자는 “CMB까지 매물로 나오면서 원매자 우위 시장이 조성됐다”며 “통신3사 모두 인수에 적극적인 만큼 매각가가 크게 낮아지긴 어려울 것”이라고 말했다. 그는 “직접 인수든, 견제든 누가 첫 스타트를 끊는지가 가장 중요하며 이후에는 눈치 보기 등으로 딜 성사까지 다소 시간이 걸릴 수 있다”고 덧붙였다.

![[단독] 삼성 세조기 보급형에 4.3인치 패널 탑재…실무진들 쉽지 않다 한목소리](http://image.ajunews.com/content/image/2024/04/18/20240418192123721265_388_136.jpg)

![[현장] IT쇼에도 AI 각축전…삼성 모바일vsLG 혁신가전 맞불](http://image.ajunews.com/content/image/2024/04/18/20240418142511814373_388_136.jpg)

![[종목 분석] 거래량 급증 기술주 씨티케이 특허현황](https://s3.ap-northeast-2.amazonaws.com/image.10bagger.co.kr/upload/ajunews/thumb/02.jpg)

![[기술주 시황] 거래량 급증 기술주 5](https://s3.ap-northeast-2.amazonaws.com/image.10bagger.co.kr/upload/ajunews/thumb/01.jpg)

댓글 더보기