사조사옥 본사[출처=네이버 지도]

투자은행(IB)업계에 따르면 사조산업(A-, 안정적)은 18일 200억원 규모 공모채 발행을 위한 수요예측을 진행한다. 트랜치(tranche)는 3년물 단일물로 구성했다. 희망금리밴드는 개별민평금리에 –0.1~+0.7%포인트를 가산해 제시했으며 결과에 따라 최대 300억원까지 증액 발행한다. 조달한 자금은 오는 29일 만기가 돌아오는 회사채 상환에 쓰인다. 대표 주관업무는 KB증권이 담당한다.

사조산업은 지난 2018년 공모시장에 등장한 이후 매년 단기물(2·3년물)로 자금을 조달해왔다. 시장 금리가 낮아지면서 발행금리도 3%대(3년물 기준)에서 지난해 2%로 낮아졌다.

그러나 작년 4분기 참치어가가 하락하고 돈육가격도 낮은 수준을 유지하면서 수익성이 크게 낮아졌다. 올해 1분기까지 이러한 기조는 지속되고 있는 상황이다. 희망금리밴드 상단폭을 크게 열어놓은 것도 실적부진에 따른 투자 수요 감소를 우려한 것으로 풀이된다.

최근 A급 회사채들은 공모시장에서 연달아 흥행을 이어가고 있다. 코로나바이러스 감염증-19 확산으로 위축됐던 투자심리가 회복되는 모습이다. 다만 실물경제 회복에 대한 기대보다 정부와 금융당국 정책 지원이 더 크게 작용하고 있다. 태광실업(A+, 10일 수요예측)은 비우량채 가운데 유일하게 금리밴드 하단에서 발행금리가 결정되기도 했다.

사조산업은 발행물량이 크지 않아 투자자를 끌어 모으는데 큰 무리는 없을 전망이다. 그러나 올 들어 신용등급 하락 트리거(trigger) 중 수익성 부문을 일부 충족하고 있다는 점은 우려된다. 신용평가사들이 사조산업에 ‘A-, 안정적’을 부여한 배경에는 수익성 회복이 전제돼 있다.

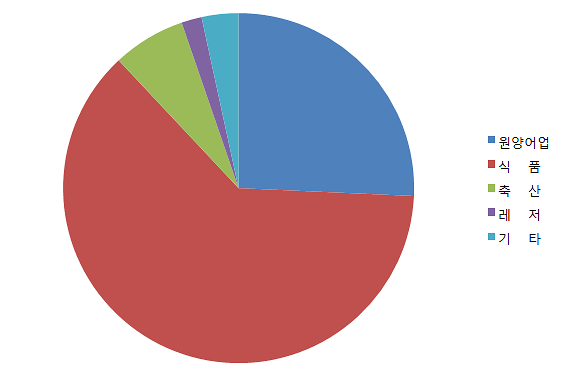

[사조산업 사업부문별 매출(단위: %) 사진=금융감독원전자공시]

지난해 말 자회사 사조씨푸드 재고 횡령사건으로 매출인식 기준이 변경된 점도 전체 외형 둔화에 일조했다. 코로나19 사태로 올해 1분기 해외매출도 전년 동기 대비 122억원 감소했다. 이전 수준 매출과 수익성을 단기내 회복하기는 어려울 전망이다.

지난해 원재료 매입이 비교적 낮은 가격에 이뤄진 가운데 최근 참치어가가 상당폭 회복했다는 점은 향후 수익성에 긍정적이다. 그러나 가격변동은 일시적 요소일 뿐이다.

김봉민 나이스신용평가 연구원은 “해외매출 감소, 식품가공 부문 일반수산물 유통사업 중단 등으로 전체 매출 규모는 감소할 것”이라고 내다봤다.

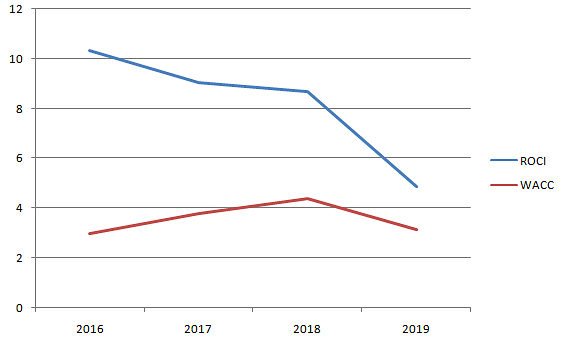

사조산업은 코로나19 영향으로 참치캔 등 수요가 증가하면서 실적 하락을 일부 방어하고 있다. 그러나 근본적으로 낮아지는 조달비용 대비 투하자본수익률이 더 큰 폭으로 하락하고 있다는 점이 문제다.

[사조산업 ROIC와 WACC 추이(단위:%) 사진=금융감독원 전자공시, 나이스신용평가]

실제로 사조산업 주가는 지난 2016년을 정점으로 줄곧 내림세를 걷고 있다. 향후 공장증설과 선박 관련 투자 부담이 지속되는 가운데 현금흐름 규모를 확대하기 위한 조치가 필요한 상황이다.

한 자산운용사 채권운용역은 “최근 SK건설(A-)이 수요예측 흥행에 성공하면서 투심이 일부 완화됐음을 확인했다”며 “사업구조 등에서 상대적으로 안정적인 사조산업도 무난한 결과가 예상된다”고 말했다. 다만 “최근 비우량채 수요 증가는 정책 힘이 강하게 작용하는 만큼 각 기업들이 미래 먹거리를 확보하고 현금흐름을 높이는 노력을 지속해야 한다”고 조언했다.

![[2024 유통산업포럼] C-커머스 영토 확장, 역발상 必…소비자 보호 최우선 과제(종합)](http://image.ajunews.com/content/image/2024/04/24/20240424095119421104_388_136.jpg)

![[2024 유통산업포럼] 초저가 공세 중국 C-커머스…대응전략 및 정책지원 필요](http://image.ajunews.com/content/image/2024/04/24/20240424105148768142_388_136.jpg)

![[종목 분석] 52주 최고가 근접 와토스코리아 주요기술부문](https://s3.ap-northeast-2.amazonaws.com/image.10bagger.co.kr/upload/ajunews/thumb/02.jpg)

![[기술주 시황] 52주 최고가 근접 기술주 5](https://s3.ap-northeast-2.amazonaws.com/image.10bagger.co.kr/upload/ajunews/thumb/01.jpg)

댓글 더보기