[사진=현대글로비스 제공]

현대차그룹이 지난 2018년 현대모비스와 현대글로비스 합병안을 자진 철회한 것은 표면적으로 합병비율 문제다. 하지만 당시 현대차그룹이 양사 합병 차제가 절대적적으로 필요했다면 현대모비스에 적용한 과도한 할인율을 인정하고 단순히 합병비율을 조정하면 충분했다. 주주에 반하는 결정을 하지 않을 것이란 이면에는 지배력에 대한 정 회장의 욕심이 있었다. 만약 그렇지 않다면 현대차그룹이 2018년 개편안을 자진 철회할 이유가 없었다.

결국 지배구조 개편 방안에 대한 고심을 덜 수 있는 가장 좋은 방법은 정 회장이 최대주주인 현대글로비스 기업 가치를 높이는 것이다.

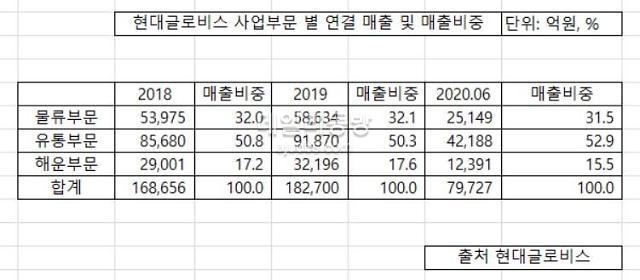

[출처=현대글로비스]

◆그룹 신성장동력 핵심…높은 그룹 의존도 과제

현재 현대글로비스는 단순 물류를 넘어 중고차 사업 진출, 전기차 배터리 리스, 수소 공급 및 인프라 확대 등으로 사업 영역을 넓힌다는 계획이다. 현대차그룹이 신성장 동력으로 삼은 대부분의 영역을 현대글로비스가 담당하는 것이다.

외형 확장은 예고된 상황이다. 그러나 기업가치가 외형에 반드시 비례하는 것은 아니다. 현대글로비스는 현대차, 기아차 등 그룹 주력 계열사 부진에도 꾸준히 성장해왔다. 그럼에도 불구하고 현대글로비스 주가는 주력 기업들의 한계를 넘기 어려웠다. 높은 내부거래 의존도가 영향을 미친 것으로 풀이된다.

캡티브(계열사 간 거래) 물량을 줄이려는 노력이 지속되는 만큼 향후 현대글로비스 기업가치는 그룹 주력 계열사들과 궤를 달리할 수 있다. 하지만 이 또한 기업가치 제고를 반드시 보장하는 것은 아니다.

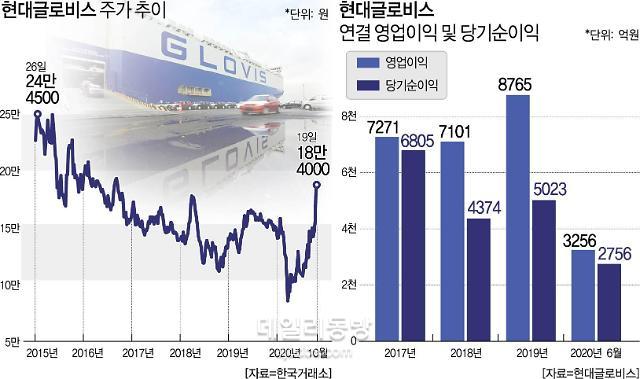

[그래픽=김효곤 기자]

◆WACC 3~5%대…부채 활용 필요

현대글로비스가 가치 제고되기 어려운 이유 중 하나로는 자산활용 효율성이 꼽힌다. 지난 5년간 현대글로비스의 가중평균자본비용(WACC, 기업 총자산에 대한 평균조달비용)은 3~5%대 사이를 움직였다. 세부내용을 보면 자본비용이 80% 수준을 차지한다. 부채비용은 저금리 기조 등으로 낮은 수준이다.

통상 부채가 많으면 기업 이익에 부정적 영향을 미친다고 생각한다. 그러나 적정 부채는 법인세 절감 등 긍정적 효과를 발휘하는 측면도 있다.

WACC가 높으면 기업가치는 하락하고 낮으면 높아진다. 투하자본수익률(ROIC)을 올리면 기업가치가 높아지지만 현대글로비스 사업 구성상 이를 끌어올리기도 쉽지 않다. WACC 구성요인 중 하나인 자본비용은 기업 시장가치 등락에 따라 변동되는 탓에 통제가 어렵다. 현대글로비스는 적정 자본 구성에 대해 좀 더 관심을 가질 필요가 있으며 그중에서도 비교적 통제가 가능한 적정 부채를 활용하는 방법을 고심해야 한다.

◆올 초 첫 공모채 발행, 기업가치 제고에 긍정적

현대글로비스는 올해 초 창사 이래 첫 공모채를 발행했다. 선박금융 리스크가 부각되는 반면 회사채 시장 금리가 낮아지면서 조달구조를 일부 선회했다는 분석이 나온다. 넓은 틀에서 보면 기업가치 제고에 일조한 셈이다.

1조6000억원 규모 현금성 자산을 보유하고 있어 부채성 자금조달이 불필요하다고 생각할 수 있다. 그러나 향후 대대적인 사업 확장과 현재 자금조달 구조와 비용효율 등을 고려하면 부채를 끌어들이는 것이 유리한 상황이다.

투자자들도 이에 대해 긍정적으로 바라보는 분위기다. 뚜렷한 사업 방향성과 사업 다각화, 안정적 매출처 확보를 기반으로 위험보다는 성장에 대한 기대가 높은 탓이다.

한 자산운용사 채권운용역은 “현대글로비스의 기존 사업과 현재 추진하고 있는 신성장 동력 대부분은 현대차와 기아차 등이 선두에 있고 현대글로비스가 이를 지원하는 형태로 수익을 가져가는 구조”라며 “리스크는 제한적이면서도 수익성은 확보되는 만큼 부채 조달을 통해 자본비용을 줄인다면 성장과 수익성 모두 제고할 수 있을 것”이라고 진단했다. 그는 “과도한 부채는 분명 독(毒)이 되지만 현재 현대글로비스에는 그런 위험도 없고 사업 다각화에 이은 수익성 확보라면 시장 수요도 충분히 확보할 수 있을 것”이라고 말했다.

![[단독] 삼성 세조기 보급형에 4.3인치 패널 탑재…실무진들 쉽지 않다 한목소리](http://image.ajunews.com/content/image/2024/04/18/20240418192123721265_388_136.jpg)

![[현장] IT쇼에도 AI 각축전…삼성 모바일vsLG 혁신가전 맞불](http://image.ajunews.com/content/image/2024/04/18/20240418142511814373_388_136.jpg)

![[종목 분석] 거래량 급증 기술주 씨티케이 특허현황](https://s3.ap-northeast-2.amazonaws.com/image.10bagger.co.kr/upload/ajunews/thumb/02.jpg)

![[기술주 시황] 거래량 급증 기술주 5](https://s3.ap-northeast-2.amazonaws.com/image.10bagger.co.kr/upload/ajunews/thumb/01.jpg)

댓글 더보기