경기 이천 SK하이닉스 공장. [사진=SK하이닉스 제공]

SK하이닉스는 20일 SSD를 포함한 인텔 낸드 사업 일체를 10조3104억원에 인수한다고 발표했다. 2021년 말까지 8조원을 먼저 내고 2025년 나머지를 지불한다.

이를 두고 시장에선 “다소 비싸다”는 평가와 함께 “미래 생존을 위한 규모의 경제로 경쟁력을 확보했다”는 분석이 나온다.

◆키옥시아 투자와 단순 비교 시 고가

SK하이닉스가 인수하는 사업 부문과 기존에 투자해온 회사의 시장 점유율과 실적 등을 단순 비교할 때 10조원은 비싸다는 평가다. 올해 상반기 인텔의 낸드 사업 부문 영업이익은 6억달러(약 6790억원)다. 자산 7조8400억원에 부채는 4조7900억원이다.

반면 SK하이닉스가 4조원을 투자한 키옥시아의 올해 상반기 영업이익은 810억엔(약 8716억800만원)이다. 올해 3월 자산은 2조7184억엔(약 29조2516억1500만원), 부채는 2조191억엔(21조7267억2746만원)이다. 키옥시아는 지난달 구주매출(기존 주주 보유 지분 공개 판매) 모집 당시 기업가치가 15조6000억~19조5000억원으로 평가됐다. 키옥시아 상장은 연기된 상태다.

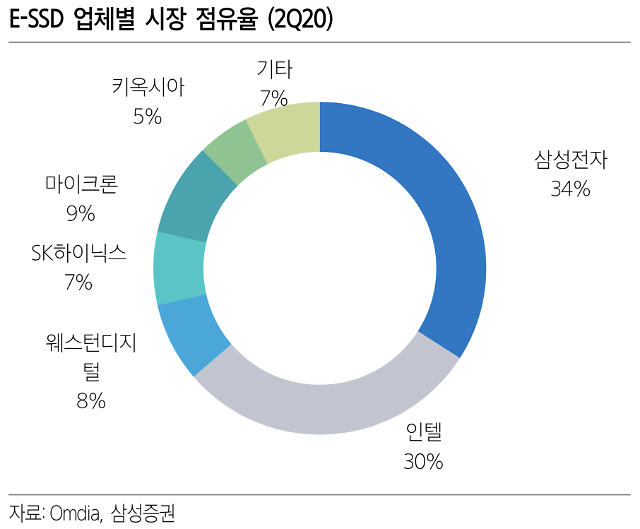

낸드 시장 점유율도 키옥시아가 훨씬 높다. 유진투자증권에 따르면 올해 2분기 낸드 시장 점유율은 1위 삼성전자(33.8%), 2위 키옥시아(17.6%), 3위 웨스턴디지털(13.9%)이다. 그 밑으로 SK하이닉스(12.2%)와 마이크론(11.2%), 인텔(10.6%)이 시장을 나누고 있다.

이 같이 단순 자본규모와 매출액을 비교하면 SK하이닉스가 인텔 낸드 사업을 비싸게 인수했다는 분석이다.

[자료=삼성증권]

하지만 미래 매출 구조와 시장 점유율 등을 보면 전략적으로 필요한 결정이라는 평가도 이어진다. 인텔 낸드 인수로SK하이닉스 점유율이 20%대로 뛰면서 순식간에 키옥시아를 제치고 2위에 오르게 됐다. 공시 기준 디램(28.9%) 대비 3분의 1 수준이던 시장 점유율도 균형을 찾게 됐다.

모바일에 쏠린 낸드 매출 비중도 SSD로 넓어진다. SK하이닉스는 인텔보다 낸드 생산능력(CAPA)이 2배 이상 많다고 평가된다. 그럼에도 매출이 비슷한 이유는 제품 구성 차이다.

SK하이닉스의 3D 낸드 매출 60%는 모바일에서 나온다. 반면 인텔은 SSD가 대부분이다. SK하이닉스가 주로 모바일 단품 위주 저부가 산업인 반면 인텔은 고가인 기업형 SSD(eSSD) 위주다.

점유율 차이도 크다. 세계 시장에서 인텔의 SSD 점유율은 27%다. 반면 SK하이닉스는 7%에 불과하다(삼성전자 44%).

황민성 삼성증권 연구원은 “상반기 손익도 SK하이닉스가 15% 영업적자인 반면 인텔은 21% 흑자로 양호하다”며 “그만큼 인텔의 낸드 컨트롤러 기술과 eSSD 사업을 인수하면 SK하이닉스는 낸드 반도체에서 5~6등에서 2등으로, eSSD에서는 5등에서 1등으로 부상하는 동시에 수익성도 개선할 수 있다”고 분석했다.

또한 인텔이 노트북과 클라우드 회사 등 중국 내 SSD 거래선이 탄탄해 중국 내 설비 투자 수혜가 전망된다. 시장에선 이번 계약에서 제외된 옵테인 생산 협력과 CPU, 메모리 협력 구도도 확대될 수 있다는 기대가 나온다. 옵테인은 디램의 장점인 빠른 응답 속도와 SDD 특성인 데이터 보존성을 동시에 갖춘 차세대 메모리다.

![[기술 테마] 통신장비 기술주 루멘스 특허현황](https://s3.ap-northeast-2.amazonaws.com/image.10bagger.co.kr/upload/ajunews/thumb/05.jpg)

댓글 더보기