[최정우 포스코그룹 회장. 사진=포스코]

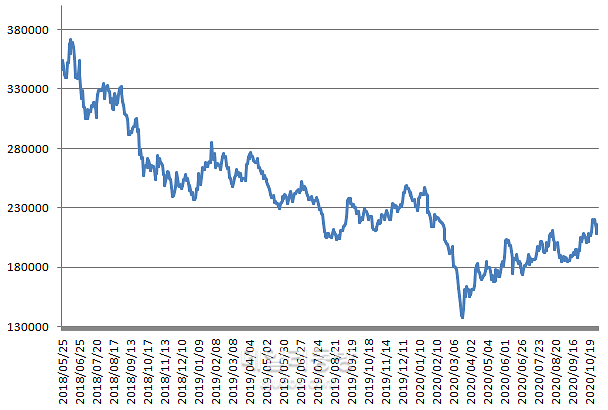

2일 한국거래소에 따르면 포스코 주가는 코로나바이러스 감염증-19 확산 여파로 지난 3월 13만원대로 추락했다가 최근에는 20만원 전후를 기록 중이다. 최악의 산업 환경에서 벗어나는 모습이지만 주가는 코로나19 사태 전 수준은 여전히 회복하지 못하고 있다.

최정우 회장이 취임 한 2018년 7월 이후 포스코 주가는 줄곧 내리막이다. 주주가치 제고를 천명했지만 그 약속은 지키지 못하고 있다.

주가 부진의 가장 큰 원인은 단연 실적이다. 지난해 매출액은 직전년도와 비슷한 수준을 유지했다. 같은 기간 영업이익은 5조5426억원에서 3조8689억원으로 크게 줄었다.

올해 상반기 영업이익은 2분기 ‘창사 이래 첫 적자’ 여파로 전년 동기 대비 반토막이 났다. 3분기 흑자전환에 따른 기쁨도 잠시일 뿐 매출액과 영업이익 모두 전년 수준을 넘지 못할 전망이다.

◆신소재 개발, 의욕 대비 성과 미미

사업별로 보면 철강부문 부진이 두드러진다. 지난 2018년 영업이익에서 차지하는 비중이 80%를 넘었지만 올해 상반기 말 기준 35%에 불과하다. 연환산 기준(상반기 영업이익x2)으로도 전년 대비 4분의 1밖에 되지 않는다. 지난해 영업이익도 2018년 대비 39% 하락해 감소세가 지속되는 모습이다.

영업이익 기준 무역부문 비중은 2018년 7%에서 2020년 6월 말 기준 28%, 이 기간 동안 E&C부문은 7%에서 23%, 기타부문은 4%에서 14%로 증가했다. 철강부문 축소로 상대적 비중이 확대된 것이다. 실제 규모가 확대된 곳은 E&C부문(엔지니어링, 건설)뿐이다.

최정우 회장 취임 이후 포스코그룹은 신소재 개발에 열을 올렸지만 그 성과는 미미하다.

최근 일각에서는 포스코그룹의 비철강 부문 강화를 지목하며 주주가치 제고를 언급한다. 포스코케미칼 등(기타부문)이 그 중심에 있지만 같은 부문에 속해 있는 포스코엠텍은 여전히 철강 중심 사업을 영위하고 있다. 즉 포스코가 신사업(2차전지 소재 등)을 통해 기존 사업을 탈피하면서 기업가치를 제고하고 있다는 평가는 아직 시기상조다. 미래차에 접목할 철강 신소재 개발을 통해 본연 경쟁력을 강화하고 소재부문도 동반 성장해야 기업가치가 제고된다. '세계 최고의 철강 기업' 명성을 이용해 차세대 철강소재 매출을 높이는 것이 수월한 방안이다.

[포스코 주가 추이(단위: 원). 사진=한국거래소]

◆PBR도 하락세···올해 0.39배 예상

뚜렷한 성장 동력이 없다보니 자산 혹은 자본 대비 수익성을 나타내는 ROA(총자산이익률), ROE(총자본이익률) 등도 낮아졌다. 단순 주가만 낮아지는 것이 아니라 주당순자산 비율(PBR)도 지난 2018년 0.47배에서 2019년 0.45배로 하락했다. 올해는 0.39배를 기록할 것으로 전망된다.

설비투자 등이 중요한 포스코와 같은 기업이 낮은 PBR 수준에서 거래되는 이유는 크게 두 가지다. 하나는 보편적으로 기업에 적용되는 수익성이 낮아지면서 소위 말하는 ‘성장 모멘텀’ 부재, 또 다른 하나는 ‘자산 생산력’에 대한 기대감이 낮아지는 것이다.

자산 생산력은 통상 ‘토빈의 Q(PBR과 유사, 자본을 현재 대용가치로 전환)'로 묘사된다. 토빈의 Q가 높다면 투자만으로 주가가 부양되는 효과가 있거나 역으로 주가가 높은 기업이 투자를 늘린다는 이론이다. 즉 시장은 포스코가 대규모 투자를 해도 그 성과가 높게 나타날지 여부를 확신하지 못하는 셈이다.

실제로 포스코 투하자본수익률(ROIC)은 최 회장 취임 전 5~6%대에서 취임 후 4%대로 하락했다. ROIC는 ROA, ROE와 다르게 영업활동을 기준으로 자본활용성을 평가하는 지표다.

항변의 여지는 있다. 최 회장은 그간 포스코 성장보다는 안정에 무게를 뒀다. 정준양·권오준 전 회장의 부분별한 투자에 따른 수익성 악화를 막기 위해서다. 최 회장 임기 기간 동안 손상차손이 크게 늘어난 것도 이 때문이다. 상황이 이렇다보니 적극적인 투자를 단행하기도 어려웠다.

최 회장은 주주가치 제고를 강조했지만 현재로선 부실자산 처분에 그쳤다. 자본(설비투자)의 한계 이윤이 체감하는 시대인 만큼 옳은 결정이지만 기업가치에 가장 큰 영향을 미치는 자본 활용 역량은 높다고 볼 수 없다. 이는 주가에 고스란히 반영되면서 최 회장 연임의 발목을 잡고 있다.

투자은행(IB)업계 관계자는 “포스코 현금성 자산은 삼성과 현대차그룹을 제외하고 최고 수준”이라며 “안정성 확보 차원에선 긍정적이지만 이 문제는 자본 활용성과 늘 대치하게 된다”고 말했다. 그는 “최 회장이 부실자산을 처분해 수익성 악화를 제한하는 데 일조했다고 볼 수 있는 반면 구체적으로 어떻게 주주가치를 지속 제고할 것인지 명확하지 않다”고 덧붙였다.

![[그린에너지엑스포]대구에서 펼쳐진 태양광 한중전···국제그린에너지 엑스포 2일차에도 후끈](http://image.ajunews.com/content/image/2024/04/25/20240425160936259635_388_136.jpg)

![[종목 분석] 외인 순매수 급상승 삼성중공업 특허현황](https://s3.ap-northeast-2.amazonaws.com/image.10bagger.co.kr/upload/ajunews/thumb/02.jpg)

![[기술주 시황] 외국인 순매수 기술주 5](https://s3.ap-northeast-2.amazonaws.com/image.10bagger.co.kr/upload/ajunews/thumb/01.jpg)

댓글 더보기