한진그룹의 아시아나항공 인수와 현대중공업그룹의 대우조선해양 인수 방식은 유사하면서도 차이점이 있다. 경영권 분쟁 중인 한진칼에 산업은행이 개입하는 형태여서 아시아나항공 매각은 대외 여건뿐만 아니라 내부적으로도 시끄러운 상황이다. ‘시장 경쟁력 1위’를 목표로 기업의 경영정상화를 우선한다는 점에선 긍정적이지만, 논란을 잠재울 충분한 설득력이 필요한 상황이기도 하다.

23일 투자은행(IB) 업계에 따르면 채권단인 한국산업은행은 대한항공 모회사인 한진칼의 제3자 배정 유상증자(5000억원)에 참여하고 교환사채(EB, 3000억원)를 인수해 총 8000억원을 지원한다.

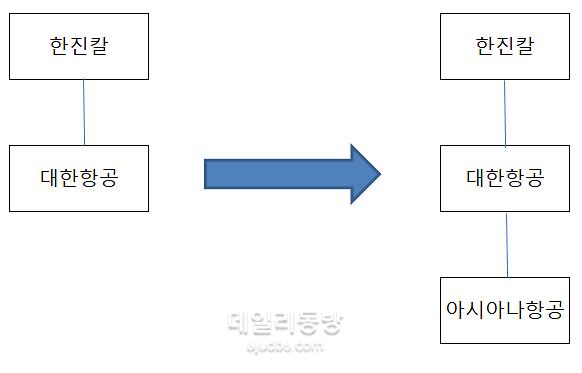

한진칼은 산은에서 받은 자금을 대한항공에 대여하고 이후 대한항공이 유증(주주 배정, 2조5000억원)을 통해 발행하는 신주(7300억원)와 상계할 계획이다. 대한항공은 조달한 자금을 아시아나항공 제3자 배정 증자(1조5000억원) 참여와 영구 전환사채(CB) 인수에 쓴다. 거래가 완료되면 ‘한진칼-대한항공-아시아나항공’ 지배구조가 만들어진다.

[아시아나항공 인수 후 한진그룹 지배구조 변화. 사진=한진그룹]

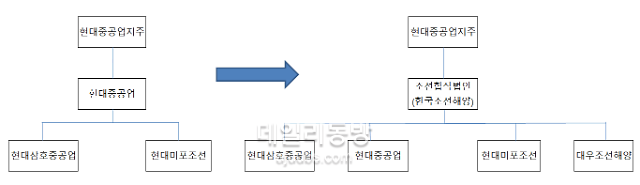

산은은 현재 보유하고 있는 대우조선해양 지분 55.7%를 한국조선해양에 현물출자하고 한국조선해양 지분 7.9%와 1조2500억원 규모의 우선주를 받는다. 한국조선해양은 1조5000억원의 유증을 통해 자금을 확보한다. 이 과정에서 현대중공업그룹 지주사인 현대중공업지주는 한국조선해양 유증에 참여해 6000억원이 넘는 자금을 투입한다.

아시아나항공과 대우조선해양 매각의 공통점은 지주사 활용이다. 산은이 직접 지주사 지분을 갖고 감시 등을 통해 매각 대상 기업의 경영정상화를 추진한다. 한진그룹과 현대중공업그룹은 인수를 통해 각각 항공업과 조선중공업 경쟁력과 시장지배력을 높이면서도 거래를 위한 자금 부담은 낮춘다. 산은은 기업이 업황 등을 감내할 만큼 체력을 충분히 다지는 시기까지 일종의 유예기간을 주는 셈이다.

[대우조선해양 인수 후 현대중공업그룹 지배구조 변화. 사진=현대중공업그룹]

산은의 대우조선해양과 아시아나항공 매각 추진 방향을 보면 시장지배력 강화에 중점을 두고 있다. 공적 자금 회수에 중점을 두고 거래가 성사되지 않았던 과거 사례들을 충분히 검토한 것으로 분석된다. 산은은 민간기업과 공동 경영을 통해 ‘고통 분담’을 통한 위험을 줄이는 방식을 택한 것이다.

그러나 이런 방식이 재벌에게 특혜를 주고 산은 구조조정 실패를 민간기업에 떠넘긴다는 시선도 있다. 수조원대의 혈세가 투입됐지만 정작 인수 주체들이 부담하는 비용은 현저히 적은 탓이다.

특히 한진칼은 경영권 분쟁을 겪고 있어 산은 개입으로 시장은 시끄러워진 상황이다. 현대중공업그룹과 한진그룹의 자금력 등 차이를 고려한 처사지만, 기존 주주들의 의견은 수렴하지 않는다는 비판에서 벗어나기 어렵다.

인수합병(M&A)과 구조조정의 최대 목적은 위험을 낮추는 데 있다. 각 주체가 서로 리스크를 나눠 가지면서 ‘윈윈’하는 것이다. 산은의 대우조선해양과 아시아나항공 매각도 이런 취지에 충분히 부합하는 것으로 보인다. 다만, 시장 논란을 잠재우기까지는 많은 난관을 넘어야 할 것으로 전망된다.

투자은행(IB) 관계자는 “산은 입장에선 공적자금을 충분히 회수하지 못하면 비판 받을 수밖에 없다”며 “대우조선해양과 아시아나항공 거래를 보면 당장 자금을 회수하기보다 인수기업의 시장경쟁력을 강화하고 경영정상화에 목적을 두고 있다”고 말했다. 그는 “그러나 시장이 충분히 납득하기 어려운 인수구조를 제시해 논란이 발생하는 것은 산은에 분명한 잘못이 있다”며 “한진칼 주주들과 협의를 거치든, 한진칼이 아닌 대한항공에 직접 자금을 투입하는 방안으로 선회하는 등 대책이 필요하다”고 조언했다.

![[기술 테마] 핵융합에너지 기술주 에스에프에이 주요기술부문](https://s3.ap-northeast-2.amazonaws.com/image.10bagger.co.kr/upload/ajunews/thumb/05.jpg)

![[종목 분석] 주가 급등 기술주 덕성 특허현황](https://s3.ap-northeast-2.amazonaws.com/image.10bagger.co.kr/upload/ajunews/thumb/02.jpg)

댓글 더보기