SK E&S의 첫 민간 LNG 수송선[사진=SK E&S]

지난 12일 나이스신용평가(이하 나이스신평)는 SK E&S의 미국 수소 관련 기업 ‘플러그파워’ 지분 인수에 대해 “재무 부담이 증가해 신용도 하방 압력을 가중시킬 것”이라고 평가했다.

앞서 (주)SK와 SK E&S는 지난 7일 각각 8000억원씩 총 약 1조6000억원을 플러그파워에 투자하기로 했다고 밝혔다. 이번 투자로 (주)SK와 SK E&S는 플러그파워의 지분 9.9%를 확보해 최대주주가 될 예정이다.

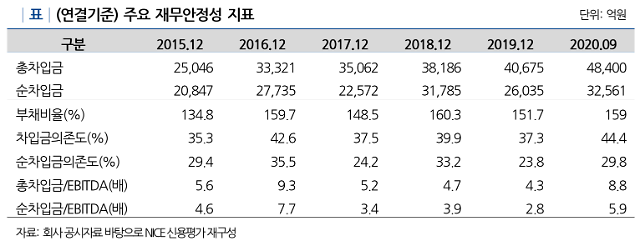

수소 시장 공략을 위한 과감한 결정이었지만, 나이스신평은 “과중한 투자로 SK E&S의 재무적 부담이 상승해 2020년 말 기준 주요 재무안정성 지표는 등급 하향 고려 수준에 근접할 것”이라고 우려를 나타냈다.

SK E&S의 재무 상황에 우려를 나타낸 신용평가사는 한신평뿐만이 아니다.

국제 신용평가사 무디스도 SK E&S의 기업신용등급을 종전의 ‘Baa2/부정적’에서 ‘Baa3/안정적’으로 낮췄다.

마이크 강(Mic Kang) 무디스 연구원은 신용등급 하향 조정의 사유로 SK E&S의 플러그 파워 지분 인수를 꼽았다.

강 연구원은 “SK E&S의 미국 수소에너지 기업에 대한 투자는 동사의 공격적 재무정책을 보여준다”며 “이처럼 공격적인 재무정책으로 재무지표에 부담이 가중될 것”이라고 지적했다.

“SK E&S가 차입 규모를 줄이지 않으면 앞으로 1년에서 1년 반 내에 회사의 차입금 대비 운영자금(FFO) 비율이 10~14%로 하락할 것이며, 이는 회사의 종전 신용도인 ‘Baa2’에 부합하지 않는다”는 설명이다.

추형욱 SK E&S 사장은 플러그파워 투자 발표 후 “이번 파트너십으로 수소 분야에서의 시너지를 높일 것”이라고 밝혔지만 이마저도 긍정적인 평가를 받지는 못하고 있다.

나이스신평은 보고서를 통해 “SK E&S와 플러그파워의 사업적 시너지 효과는 불확실하다”고 선을 그었다.

신석호 선임 연구원은 “앞으로 SK그룹과의 공동 사업 진행을 통해 사업기반 확장이 가능할 수 있으나, 선제적인 투자가 요구되는 사업 초기에는 사업적 시너지 효과가 크지 않을 것”이라고 판단했다.

SK E&S는 “미래 친환경 중심으로 에너지산업의 패러다임의 급격히 바뀌는 시점인 만큼 해당 분야 투자를 늦출 수는 없다”는 입장을 보이면서도 “실적 개선과 신규 사업 성과를 통해 재무 개선과 신용등급 회복에 힘쓰겠다”고 전했다.

투자업계 관계자는 “에너지 부문 투자는 중장기적 관점에서 시장 점유율 확대를 노릴 수 있는 선택이지만, 신평사들이 입을 모아 우려하는 재무 위험에도 더욱 주의를 기울일 필요가 있다”고 지적했다.

![[기술주 시황] 52주 최고가 근접 기술주 5](https://s3.ap-northeast-2.amazonaws.com/image.10bagger.co.kr/upload/ajunews/thumb/01.jpg)

![[종목 분석] 거래량 급증 기술주 유비벨록스 주요기술부문](https://s3.ap-northeast-2.amazonaws.com/image.10bagger.co.kr/upload/ajunews/thumb/02.jpg)

댓글 더보기